ZEK Eintrag: wie lange?

Wenn Sie vorhaben, einen neuen Kredit aufzunehmen, sollte Ihnen die Zentralstelle für Kreditinformation (ZEK) ein Begriff sein. Sie ist oft entscheidend bei der Frage, ob Sie einen Kredit erhalten oder nicht. Schliesslich werden alle Kreditgeschäfte von der ZEK registriert und im Rahmen der Bonitätsprüfung von den Kreditgebern eingesehen. Doch wie lange bleiben ZEK-Einträge bestehen und was bedeutet ein solcher Eintrag überhaupt? All diese offenen Fragen klären wir in diesem Beitrag.

ZEK: Was verbirgt sich hinter dem Kürzel?

Egal, ob Sie ein Leasing oder Kredit aufnehmen möchten – die Einträge in der ZEK sind entscheidend für die Bewilligung Ihres Darlehens. Bei der Zentralstelle für Kreditinformation handelt es sich um eine unabhängige Schweizer Bonitätsdatenbank, die Informationen über jegliche Kreditgeschäfte einer Person sammelt und verwaltet – unabhängig davon, ob diese positiv oder negativ sind.

Die ZEK fungiert demnach als eine Art Kreditschutz- und Kontrollorgan und hilft dabei, das Risiko von Kreditausfällen zu minimieren. Sie speichert jedoch nicht nur Informationen über Privatkredite, sondern auch über Leasing-Verträge, Kreditkarten und andere finanzielle Verpflichtungen.

Ein Blick auf den ZEK-Eintrag

Viele Menschen werden nervös, wenn Sie den Begriff «ZEK-Eintrag» hören. Dabei ist ein solcher Eintrag im Grunde etwas völlig Normales. Tatsächlich hat praktisch jeder erwachsene Schweizer Bürger einen ZEK-Eintrag, sofern er zumindest eine Kreditkarte besitzt.

Ein ZEK-Eintrag ist lediglich eine Aufzeichnung über Ihre finanziellen Verpflichtungen. Er enthält Informationen wie offene Kreditbeträge, Zahlungshistorie, Laufzeiten von Krediten und weitere relevante Daten. Jedes Mal, wenn Sie einen Kredit aufnehmen oder eine finanzielle Verpflichtung eingehen, wird ein entsprechender Eintrag in Ihrer ZEK-Akte erstellt.

Die meisten Schweizer Banken und Kreditgeber prüfen Ihre ZEK-Einträge, bevor sie Ihnen einen Kredit gewähren. Ein negativer Eintrag kann sich daher negativ auf Ihre Kreditwürdigkeit auswirken und dazu führen, dass Ihnen Kredite zu ungünstigeren Konditionen angeboten oder Sie sogar abgelehnt werden.

Welche Informationen speichert die ZEK?

Die ZEK speichert eine Vielzahl von Informationen über Ihre finanzielle Situation. Dazu gehören:

- Kreditinformationen: Informationen über laufende Kredite, einschließlich Kreditbetrag, Restschuld, Laufzeit und Zahlungshistorie.

- Leasingverträge: Daten zu Leasingverträgen für Autos, Möbel und andere Gegenstände.

- Kreditkarten: Informationen über Kreditkarten, einschließlich des Verfügungsrahmens und offener Beträge.

- Rückstände und Verzug: Die ZEK verzeichnet auch Zahlungsrückstände und Verzögerungen bei der Begleichung von Verpflichtungen.

- Schuldenberatung und Betreibungen: Informationen über Schuldenberatung und Betreibungen sind ebenfalls Teil des ZEK-Eintrags.

ZEK-Codes unter der Lupe

Die ZEK verwendet spezifische Bonitäts-Codes, um verschiedene Arten von Informationen in Ihren Einträgen zu kennzeichnen. Diese Codes sind entscheidend für die Interpretation Ihrer finanziellen Situation und können einen Einfluss darauf haben, wie Kreditgeber Ihre Kreditwürdigkeit bewerten. Die häufigsten ZEK-Codes, die für Kreditgeber von Bedeutung sind, sind dabei folgende:

- 03 – Schleppende Abzahlung / oft mit Mahnungen: Der Code 03 weist darauf hin, dass der Kreditnehmer Schwierigkeiten hat, seine Schulden rechtzeitig zu begleichen. Dies kann durch eine verzögerte oder unregelmässige Rückzahlung von Krediten, Leasingraten oder Kreditkartenschulden verursacht werden. Das Vorhandensein dieses Codes signalisiert den Kreditgebern, dass der Kreditnehmer möglicherweise Zahlungsprobleme hat und eine erhöhte Wahrscheinlichkeit für Kreditausfälle besteht.

- 04 – Sondermaßnahmen und Zahlungsverzug: Ein Eintrag mit dem Code 04 deutet auf besondere Massnahmen und Zahlungsverzug hin. Dies kann bedeuten, dass der Kreditnehmer bereits Mahnungen erhalten hat oder der Kreditgeber spezielle Massnahmen ergreifen musste, um Zahlungen einzufordern. In der Regel führt das Vorhandensein dieses Codes direkt zur Ablehnung von Folgeanträgen für Kredite. Allerdings kann es auch Ausnahmen geben, wenn seit dem Eintrag eine gewisse Zeit vergangen ist und der Kreditnehmer eine stabile finanzielle Situation nachweisen kann.

- 05 – Teil-/Totalverlust: Der Code 05 kennzeichnet einen Teil- oder Totalverlust, bei dem der Kreditgeber möglicherweise erhebliche finanzielle Verluste hinnehmen musste. Dies kann der Fall sein, wenn der Kreditnehmer zahlungsunfähig ist oder die Schulden nicht mehr bedienen kann. Das Vorhandensein dieses Codes führt in der Regel direkt zur Ablehnung von Folgeverträgen für Kredite.

ZEK und Kredite

Wenn Sie einen Privatkredit wie einen Ausbildungskredit beantragen möchten, spielt die ZEK eine entscheidende Rolle für die Vergabe eines solchen Kredits. Kreditgeber nutzen die Informationen in der ZEK, um das Risiko eines Kreditausfalls zu bewerten und die Kreditwürdigkeit eines potenziellen Kreditnehmers zu beurteilen.

Ein sauberer ZEK-Eintrag, der keine negativen Einträge wie Zahlungsrückstände aufweist, kann dazu beitragen, dass Sie von Kreditgebern als vertrauenswürdiger Kunde angesehen werden. Andererseits können negative Einträge Ihre Chancen auf die Genehmigung eines Kredits verringern oder zu höheren Zinssätzen führen.

Es ist daher wichtig, Ihre finanziellen Verpflichtungen stets im Blick zu behalten und sicherzustellen, dass Ihre ZEK-Einträge korrekt und aktuell sind. So haben Sie ein Recht auf Selbstauskunft, um die über Sie abgespeicherten Informationen einzusehen. Dies kann durchaus sinnvoll sein, wenn Sie beabsichtigen, einen Kreditantrag zu stellen.

ZEK-Datenbank – Was ist das?

Die ZEK-Datenbank ist das Herzstück des Systems zur Erfassung und Verwaltung von Kreditinformationen in der Schweiz. Sie dient als zentrale Datenspeicherung für alle Informationen über Kreditgeschäfte, Leasingverträge und finanzielle Verpflichtungen von Verbrauchern. Die Datenbank ermöglicht es Kreditgebern und Banken, schnell und einfach auf relevante Informationen zuzugreifen, um fundierte Entscheidungen über die Vergabe von Krediten zu treffen.

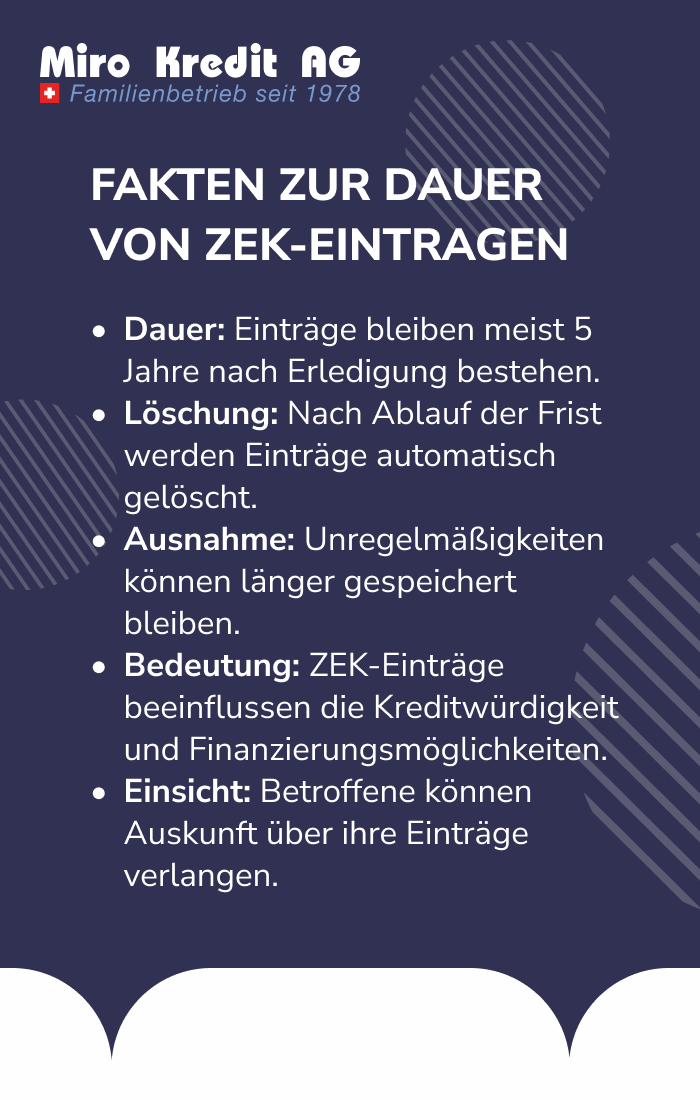

Gemäss dem Datenschutzgesetz dürfen die Einträge jedoch nur so lange gespeichert bleiben, wie es das Prinzip der Verhältnismässigkeit erlaubt. So unterliegen die in der ZEK-Datenbank gespeicherten Daten festgelegten Aufbewahrungsfristen, die im Regelwerk der ZEK einsehbar sind. Offene Kreditgesuche bleiben beispielsweise für einen Zeitraum von drei Monaten gespeichert, während ein Hinweis auf Bevormundung maximal 30 Jahre lang aufbewahrt wird. Probleme mit Vertragspartnern werden für eine Dauer von fünf Jahren gespeichert. In einigen Fällen haben Sie als Verbraucher sogar das Recht, eine Löschung zu beantragen, beispielsweise wenn ein Eintrag inkorrekt oder besonders veraltet ist.

FAQ

Fazit

Die ZEK-Datenbank enthält detaillierte Angaben zu Kreditnehmern, einschliesslich ihrer Identität, ihrer Kreditgeschichte, offenen Krediten und Zahlungshistorie. Durch den Zugriff auf diese Daten können Kreditgeber das Risiko von Kreditausfällen besser einschätzen und Kreditentscheidungen treffen, die sowohl für sie als auch für die Kreditnehmer vorteilhaft sind. Somit spielen ZEK-Einträge eine wesentliche Rolle bei der Sicherstellung der Finanzstabilität und der ordnungsgemässen Vergabe von Krediten in der Schweiz.

Rechenbeispiel Privatkredit

Kreditsumme: CHF 10’000 ohne Versicherung.

Laufzeit: 12 Monate

Der Zins (Gesamtkosten) beläuft sich zwischen CHF 240.50 – CHF 574.25. Effektiver Zinssatz 4.5% – 11.95%. Mögliche Kreditlaufzeiten von 12 – 120 Monaten

Bearbeitungsgebühren: CHF 0.-. Die Kreditvergabe ist verboten, falls sie zur Überschuldung führt (Art. 3 UWG)