Connu de

Crédit auto Suisse

Vous avez enfin découvert la voiture de vos rêves, mais vous ne pouvez pas vous l’offrir pour le moment ? Avec le bon crédit, cela ne doit pas être un obstacle ! Actuellement, la tendance est à la consommation flexible, ce qui n’exclut pas l’achat d’une voiture. Ainsi, une grande partie des véhicules ne sont plus financés avec des économies, mais à l’aide d’un crédit ou d’un contrat de leasing.

Miro Kredit AG vous aide à trouver le crédit qui correspond à vos besoins. Apprenez en outre ici comment financer au mieux une voiture en Suisse et quels sont les avantages d’un financement automobile intelligent.

Vous ne savez pas encore si vous devez acheter ou louer la voiture de vos rêves ? Vous trouverez ci-dessous des conseils importants à ce sujet. N’hésitez pas à nous contacter si vous avez d’autres questions.

Quel est le meilleur moyen de financer une voiture ?

Vous pouvez financer une voiture de différentes manières. L’option que vous devez choisir dépend de plusieurs facteurs. L’achat au comptant est l’option la plus avantageuse. Dans ce cas, vous devenez propriétaire de la voiture et pouvez donc décider librement de l’équipement et de l’assurance. Les acheteurs à crédit sont également considérés comme des acheteurs au comptant. Cela signifie que si vous ne disposez pas actuellement du prix d’achat de la voiture, vous pouvez la financer à l’aide d’un crédit.

Avantages d’un financement automobile intelligent

Lors de l’achat d’une voiture, il est très important de ne pas penser uniquement pour le moment, mais aussi à long terme. Ainsi, un financement automobile intelligent, comme l’achat à crédit, le leasing ou un abonnement automobile, peut s’avérer payant plus tard.

Avant de prendre une décision sur le mode de financement, vous devez prendre conscience de vos priorités. Souhaitez-vous composer vous-même le véhicule de vos rêves ou préférez-vous le confort ? En fonction de ce qui vous convient, les variantes mentionnées présentent différents avantages et inconvénients.

Louer ou acheter une voiture en Suisse : une aide à la décision

Comme nous l’avons déjà mentionné, l’achat au comptant est en principe le financement automobile le plus avantageux. De plus, vous êtes alors propriétaire de la voiture et avez le libre choix de l’assurance. En règle générale, vous pouvez également décider vous-même de la couleur, de l’équipement et d’autres caractéristiques lors de l’achat d’un véhicule. Si vous préférez utiliser l’argent que vous avez économisé pour autre chose, vous pouvez également opter pour le leasing.

S’il s’agit d’un contrat de leasing classique, vous devez tenir compte des obligations de réparation, des frais de reprise et des éventuelles primes d’assurance casco complète. Il est en outre important de ne pas tenir compte exclusivement des mensualités de leasing lors de l’examen des coûts du véhicule, mais de procéder à un calcul global.

Quand est-il utile d’obtenir un crédit pour une voiture ?

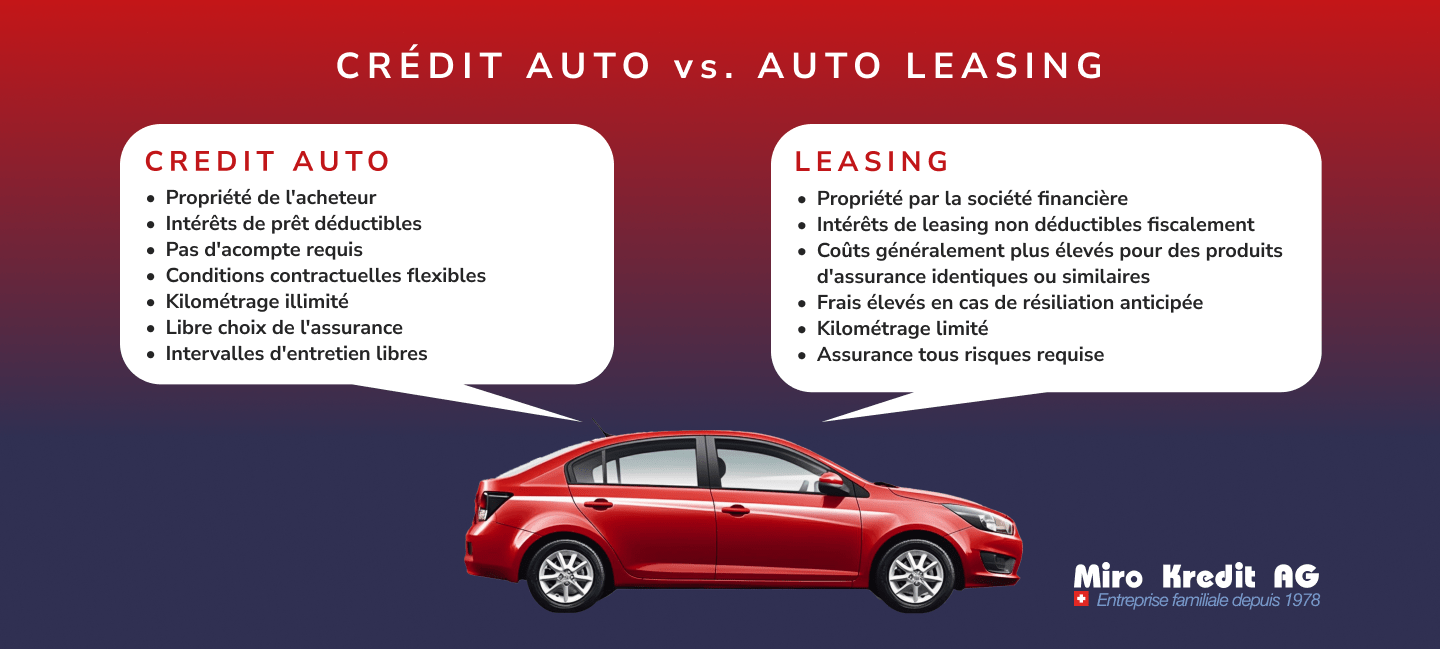

Par rapport au leasing, le crédit automobile vous offre une plus grande liberté en ce qui concerne le choix de l’assurance ou du garage. De plus, vous êtes libre de revendre votre voiture à tout moment. Pour en savoir plus sur le crédit en ligne en Suisse, cliquez ici.

Le leasing vous lie au contraire pour toute la durée du contrat. Les avantages du crédit automobile sont les suivants

- propre voiture dès le premier jour

- Le versement d’un acompte n’est pas obligatoire

- Possibilité d’acheter le véhicule chez un concessionnaire ou un particulier

- rabais élevés envisageables, car le crédit automobile permet de payer comptant et de disposer d’une plus grande marge de manœuvre

- pas de frais supplémentaires, de frais de traitement ou de grand catalogue de tirage comme pour le leasing

- libre choix de l’assurance véhicule et du garage automobile

- Les intérêts d’emprunt peuvent être déduits des impôts pour un crédit automobile

Quel devrait être le montant du crédit pour une voiture ?

Les crédits automobiles font partie des crédits à la consommation. Dans ce cas, une certaine somme est mise à votre disposition, que vous pouvez utiliser pour payer le véhicule. Ainsi, le paiement mensuel comprend

- Partie correspondant au remboursement du prêt

- Partie comprenant les intérêts (le montant dépend de la somme empruntée ainsi que de la durée du prêt)

Durée du crédit et charge mensuelle

Le financement d’une voiture au moyen d’un crédit automobile dépend notamment de la durée du crédit et de la charge mensuelle. Il est important que vous réfléchissiez suffisamment tôt au montant que vous pouvez et souhaitez payer chaque mois pour votre crédit automobile.

Combien faut-il payer par mois pour le crédit automobile ?

Une règle générale veut que les mensualités ne dépassent pas 15 % du revenu net en moyenne. Par exemple, si vous prenez un crédit au taux d’intérêt actuel pour financer une voiture de 49 000 CHF, la mensualité peut s’élever à environ 1 102,70 CHF. Nous vous informons sur les taux d’intérêt en vigueur.

Quand une voiture doit-elle être payée ?

La durée d’un crédit automobile peut être fixée de manière très flexible. La plupart du temps, il s’agit d’une période de 12 à 84 mois, c’est-à-dire entre un et sept ans. N’oubliez pas que plus la durée est courte, plus les mensualités sont élevées. En revanche, si vous choisissez une durée plus longue, vous pourrez mieux préserver votre équilibre financier tout en investissant dans d’autres domaines de votre vie.

Nous vous aidons à définir une mensualité parfaitement adaptée à votre budget.

Quels sont les taux d’intérêt actuels pour le financement d’une voiture ?

Les conditions du marché étant en constante évolution, nous adaptons nos offres de crédit en conséquence. Les possibilités existantes dépendent également de la capacité de crédit (solvabilité) du débiteur/de la débitrice. En tant qu’intermédiaires de crédit expérimentés, nous nous sommes donné pour mission de proposer à chaque client le crédit à tempérament qui lui convient individuellement, car un crédit avantageux est souvent la condition sine qua non pour pouvoir réaliser ses rêves de vie.

Un financement qui a fait ses preuves : les crédits auto de Miro Kredit AG

Lorsque les clients doivent faire confiance, la compétence et l’expérience sont particulièrement importantes. En matière de crédit, la transparence et la fiabilité sont primordiales. La société Miro Kredit AG de Bâle est active depuis 1978 déjà en tant qu’intermédiaire de crédit et peut donc se prévaloir d’une très grande expérience dans la négociation de prêts avantageux.

L’entreprise s’efforce toujours de proposer à ses clients la solution de crédit optimale qui leur permet de réaliser des investissements importants et des souhaits longtemps souhaités. Les véhicules et les motos, en particulier, sont volontiers financés en partie ou en totalité par un crédit automobile, raison pour laquelle l’entreprise propose des offres adaptées.

Le financement d’une voiture ou d’une moto par crédit via Miro Kredit AG présente plusieurs avantages : Les intérêts générés par le paiement échelonné peuvent être déduits des impôts. De plus, le client n’est pas obligé de conclure une assurance casco complète pour le véhicule.

En outre, le véhicule peut être revendu à tout moment. Bien entendu, la demande de prêt à des conditions avantageuses n’entraîne aucun frais pour le client. De plus, la demande de crédit est efficace, car la demande de crédit automobile avec calculateur de crédit intégré peut être facilement remplie et envoyée en ligne, et le client reçoit rapidement une réponse.

Nous sommes actifs depuis longtemps dans ce secteur

- Entreprise familiale depuis 1978

- Personnel, indépendant et transparent

- Meilleure solution de financement

- Sûr, discret et gratuit

- Montants de crédit les plus élevés avec les mensualités les plus basses

- Plus de 55 000 clients satisfaits

Conclusion

Même si le paiement en espèces est en principe l’option la plus économique pour acquérir une voiture, on n’en a pas toujours la possibilité. Par exemple, vous pourriez découvrir la voiture de vos rêves dès demain. Si vous ne disposez pas encore des moyens financiers nécessaires, cela ne signifie pas que vous devez renoncer à la voiture souhaitée ou que vous devez d’abord économiser pendant de nombreuses années. La solution peut alors être un crédit automobile.

Si vous concluez un tel contrat, vous empruntez la quantité d’argent nécessaire et vous la remboursez, intérêts compris, sur une durée déterminée au préalable. Contrairement au leasing, le véhicule vous appartient, ce qui vous permet de décider librement de la couleur, de l’équipement et d’autres caractéristiques.

Nous vous aidons à trouver un prêt particulièrement avantageux pour le financement de votre voiture et sommes toujours à votre disposition pour répondre à vos questions sur les crédits auto et les taux d’intérêt actuels. Utilisez également le calculateur de crédit automobile sur notre site.

Exemple du calcul d’un crédit privé

Montant du crédit : CHF 10 000 sans assurance.

Période de remboursement : 12 mois

Les intérêts (frais totaux) sont de CHF 240.50 à CHF 574.25. Le taux d’intérêt effectif est de 4.5 % à 11.95 %. La période de remboursement de crédit possible est de 12 à 120 mois

Frais de dossier : CHF 0. Il est interdit d’accorder un crédit qui peut causer le surendettement de l’emprunteur (article 3 de la Loi sur la concurrence déloyale – UWG)