Ab wie viel Jahren kann man ein Kredit aufnehmen?

In der Schweiz spielt das Alter eine zentrale Rolle bei der Kreditaufnahme. Grundsätzlich dürfen nur volljährige Personen, also Menschen, die das 18. Lebensjahr vollendet haben, einen Kredit aufnehmen. Diese Regelung gilt unabhängig von der Art des Kredits – sei es ein Privatkredit, ein Autokredit oder ein Hypothekendarlehen. Das Mindestalter von 18 Jahren ist in der Schweiz gesetzlich festgelegt und bildet die Basis für die Kreditfähigkeit.

Neben dem Mindestalter stellen viele Kreditanbieter jedoch noch weitere Altersgrenzen, die in bestimmten Fällen eine Rolle spielen können. Manche Kreditinstitute setzen ein Höchstalter für die Kreditvergabe fest. Dies ist besonders relevant bei längeren Kreditlaufzeiten, wie sie zum Beispiel bei Hypotheken üblich sind. Kreditgeber möchten sicherstellen, dass der Kreditnehmer auch im hohen Alter noch in der Lage ist, die Raten zu bedienen.

In diesem Artikel erfahren Sie alles Wichtige über die Voraussetzungen für die Kreditaufnahme sowie die speziellen Regelungen für junge Menschen und ältere Kreditnehmer.

Rechtliche Regelungen und Konditionen der Kreditinstitute

Die Kreditvergabe in der Schweiz unterliegt strengen rechtlichen Regelungen, die sowohl die Kreditnehmer als auch die Kreditgeber schützen sollen. Eine der wichtigsten Regelungen ist das Bundesgesetz über den Konsumkredit (KKG). Dieses Gesetz legt fest, unter welchen Bedingungen Kreditverträge abgeschlossen werden dürfen und welche Informationen dem Kreditnehmer zur Verfügung gestellt werden müssen.

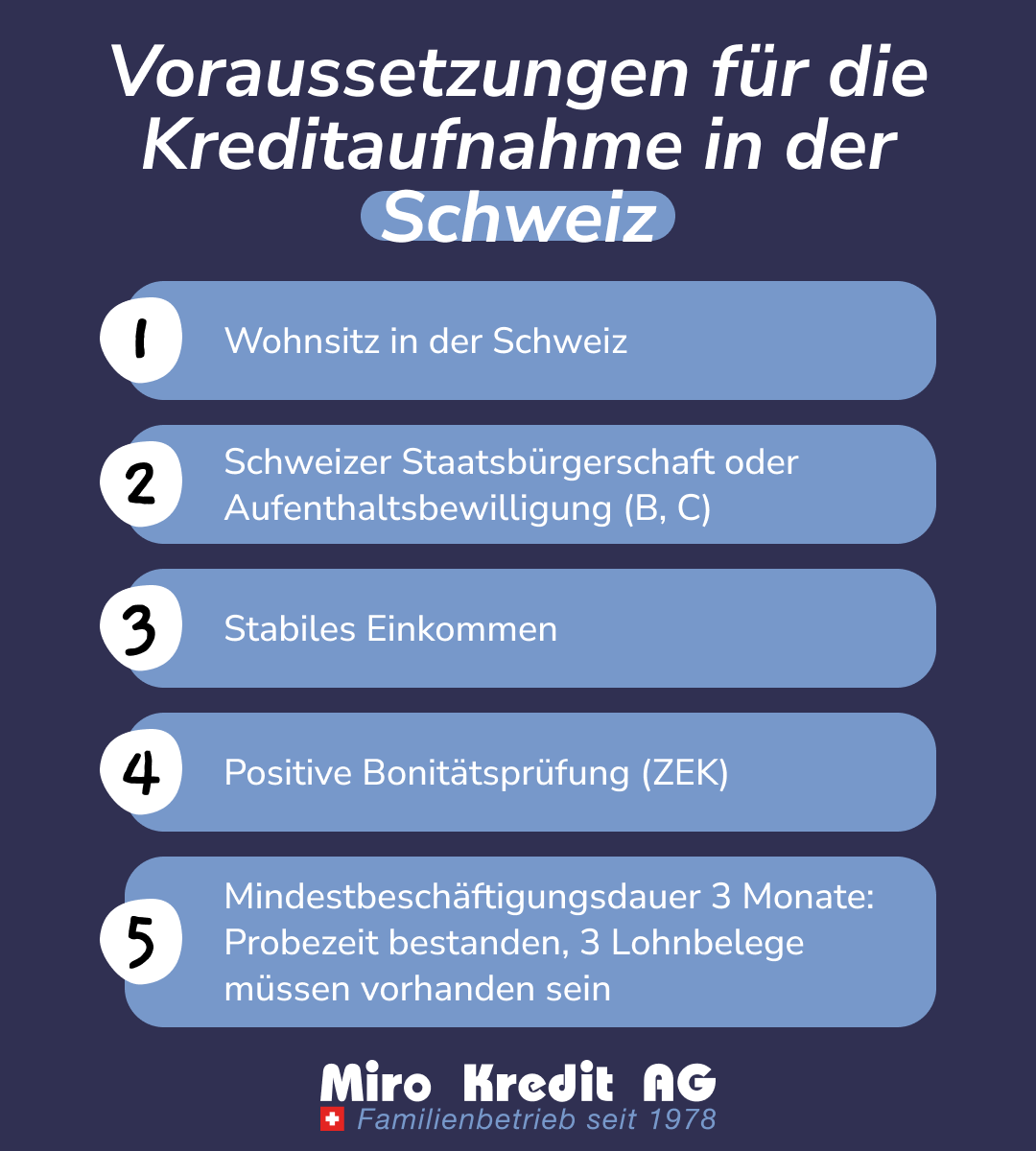

So werden in der Schweiz grundsätzlich nur Kredite an Personen vergeben, die bestimmte Voraussetzungen erfüllen. Dazu gehört, dass der Kreditnehmer einen festen Wohnsitz in der Schweiz hat und entweder die Schweizer Staatsbürgerschaft besitzt oder über eine Aufenthaltsbewilligung (B, C) verfügt. Zudem muss der Kreditnehmer bei Vertragsabschluss volljährig sein, wobei einige Kreditgeber Kredite erst ab einem Alter von mindestens 20 Jahren vergeben.

Dabei gelten für Personen bis zum Alter von 25 Jahren häufig zusätzliche Einschränkungen, wie zum Beispiel höhere Zinsen oder ein Kreditlimit. Bei Vertragsende darf der Kreditnehmer in der Regel nicht älter als 70 Jahre sein. Ein regelmässiges Einkommen sowie ein ausreichender Budgetüberschuss sind ebenfalls notwendig, um die Kreditrückzahlung sicherzustellen.

Kreditfähigkeit nach dem Kreditkonsumgesetz

Das Kreditkonsumgesetz (KKG) ist ein zentrales Instrument zur Regulierung des Kreditmarktes in der Schweiz. Es definiert nicht nur die Rechte und Pflichten der Kreditgeber, sondern auch die Anforderungen an die Kreditfähigkeit der Antragsteller. Die Kreditfähigkeit ist ein entscheidendes Kriterium, das darüber entscheidet, ob ein Kredit gewährt wird oder nicht.

Laut KKG ist ein Online-Kredit nur dann zulässig, wenn die Rückzahlung innerhalb von maximal drei Jahren ohne Überschuldung des Kreditnehmers möglich ist. Diese Regelung soll verhindern, dass Konsumkredite zu einer langfristigen finanziellen Belastung werden, die der Kreditnehmer nicht bewältigen kann. Deshalb muss bei der Bonitätsprüfung nicht nur das aktuelle Einkommen, sondern auch die finanzielle Gesamtsituation des Antragstellers berücksichtigt werden.

Das KKG spielt demnach eine wesentliche Rolle bei der Sicherstellung einer verantwortungsvollen Kreditvergabe. Es schützt Verbraucher vor Überschuldung und stellt sicher, dass Kreditinstitute nur dann Kredite vergeben, wenn der Antragsteller tatsächlich in der Lage ist, die Verpflichtungen zu erfüllen.

Die Miro Kredit AG unterstützt Sie dabei, die für Sie besten Kreditkonditionen zu finden, indem sie eine Vielzahl von Angeboten vergleicht und die wichtigsten Informationen für Sie transparent aufbereitet. Wenn Sie weitere Fragen zur Kreditaufnahme haben oder Unterstützung bei der Auswahl des richtigen Kredits benötigen, stehen Ihnen unsere Experten gerne zur Verfügung.

Besondere Konditionen der Kreditinstitute

Egal, ob Sie wissen möchten, wann ein Kredit für den Hausbau beantragt werden muss oder wie viel Geld Sie von der Bank erhalten können – Kreditinstitute bieten häufig spezielle Konditionen an, die sich an bestimmte Zielgruppen oder Lebenssituationen richten. Diese besonderen Konditionen können sowohl für junge Menschen als auch für ältere Kreditnehmer von Interesse sein und können beispielsweise günstigere Zinssätze, flexiblere Laufzeiten oder besondere Rückzahlungsmodalitäten umfassen.

Wie bereits erwähnt, kann es jedoch auch Einschränkungen geben. Insbesondere bei jüngeren Menschen sind Banken eher zurückhaltend, was die Genehmigung eines Kredits angeht.

Junge Menschen

Für junge Menschen, die gerade ins Berufsleben einsteigen, kann die Aufnahme eines Kredits eine wichtige finanzielle Entscheidung sein. Oftmals geht es darum, die erste Wohnung einzurichten, ein Auto zu finanzieren oder weiterführende Bildungskosten zu decken.

Aufgrund ihres Alters und ihrer oft noch begrenzten Berufserfahrung haben junge Menschen unter 25 Jahren in der Regel weniger Sicherheiten vorzuweisen. Dies kann dazu führen, dass die Kreditkonditionen, insbesondere die Zinssätze, weniger günstig ausfallen als bei erfahrenen Kreditnehmern.

Allerdings erkennen viele Kreditinstitute das Potenzial junger Kunden und bieten ihnen deshalb spezielle Konditionen an. Diese können in Form von niedrigeren Einstiegssätzen, Bonussystemen oder der Möglichkeit, den Kredit bei steigenden Einkommen flexibel anzupassen, erfolgen.

Ein weiterer Vorteil für junge Menschen kann die Unterstützung durch Eltern oder andere Verwandte sein, die als Bürgen auftreten können. Dadurch verbessert sich die Bonität des Kreditnehmers, was wiederum zu besseren Konditionen führen kann.

Ältere Menschen

Ältere Menschen, die einen Kredit aufnehmen möchten, stehen oft vor anderen Herausforderungen als jüngere Kreditnehmer. Während sie in vielen Fällen über eine stabile finanzielle Situation und möglicherweise auch über Vermögenswerte wie Immobilien verfügen, kann ihr Alter ein Risikofaktor für Kreditinstitute darstellen. Dies liegt vor allem daran, dass das Risiko, dass der Kreditnehmer während der Laufzeit verstirbt oder nicht mehr in der Lage ist, den Kredit zurückzuzahlen, mit zunehmendem Alter steigt.

Einige Kreditinstitute setzen deshalb ein Höchstalter von 70 Jahren für die Kreditvergabe fest oder bieten spezielle Kredite für ältere Menschen an. Diese Kredite können beispielsweise an die Rentensituation des Antragstellers angepasst werden, sodass die monatlichen Raten niedriger ausfallen und die Rückzahlungsfrist entsprechend verlängert wird. Auch Immobilien als Sicherheiten werden bei älteren Kreditnehmern häufig in Betracht gezogen, was zu günstigeren Konditionen führen kann.

Ein weiterer Aspekt, der für ältere Menschen relevant ist, ist die Absicherung des Kredits durch eine Restschuldversicherung oder ähnliche Produkte. Diese Versicherungen stellen sicher, dass der Kredit im Falle von unvorhergesehenen Ereignissen wie schwerer Krankheit oder Tod abgedeckt wird, sodass keine finanzielle Belastung auf die Erben übertragen wird.

Die Miro Kredit AG unterstützt sowohl ältere als auch junge Kreditnehmer dabei, die für sie passenden Kreditlösungen zu finden. Unser Vergleichsservice hilft Ihnen, die verschiedenen Angebote zu durchleuchten und die besten Konditionen für Ihre individuelle Situation zu identifizieren. So können Sie sicherstellen, dass Sie unabhängig von Ihrem Alter finanziell flexibel bleiben und Ihre Ziele verwirklichen können.

Weitere Bedingungen für die Kreditaufnahme

Neben den bereits erwähnten Faktoren wie Alter, Einkommen und Bonität gibt es weitere Bedingungen, die bei der Kreditaufnahme in der Schweiz eine wichtige Rolle spielen. Diese Bedingungen variieren je nach Kreditinstitut und Art des Kredits, doch einige grundlegende Anforderungen sind in der Regel bei allen Kreditgebern ähnlich.

Eine der wichtigsten Voraussetzungen ist der Nachweis eines stabilen Einkommens. Die meisten Kreditinstitute verlangen, dass der Antragsteller seit mindestens drei Monaten ununterbrochen beim aktuellen Arbeitgeber beschäftigt ist und die Probezeit bereits bestanden ist. Zusätzlich müssen die letzten drei Lohnabrechnungen vorgewiesen werden können. Dies dient als Nachweis für eine gewisse finanzielle Stabilität und die Fähigkeit, die monatlichen Kreditraten pünktlich zu bedienen.

Selbstständige oder Freiberufler müssen in der Regel umfassendere Nachweise über ihre Einkommenssituation und die finanzielle Stabilität ihres Unternehmens erbringen.

Ein weiteres wichtiges Kriterium ist die Bonitätsprüfung, bei der das Kreditinstitut prüft, ob der Antragsteller in der Vergangenheit Kreditverpflichtungen zuverlässig erfüllt hat. Negative Einträge, wie Zahlungsausfälle oder laufende Inkassoverfahren, können dazu führen, dass der Kreditantrag abgelehnt oder nur unter erschwerten Bedingungen ein Kredit gewährt wird.

Kreditwürdigkeit bzw. Bonität

Die Kreditwürdigkeit, auch Bonität genannt, ist ein entscheidender Faktor bei der Kreditvergabe. Sie gibt Auskunft darüber, wie wahrscheinlich es ist, dass der Kreditnehmer den aufgenommenen Kredit ordnungsgemäss zurückzahlen kann. Die Bonität wird durch verschiedene Faktoren bestimmt, darunter das Einkommen, die Beschäftigungsdauer, bestehende Schulden und frühere Kredithistorien.

In der Schweiz erfolgt die Bonitätsprüfung durch spezialisierte Auskunfteien wie der ZEK, die dem Kreditinstitut Informationen über die finanzielle Situation des Antragstellers bereitstellen. Ein positiver Bonitäts-Score erhöht die Chancen auf eine Kreditgenehmigung und kann zudem zu günstigeren Konditionen führen, wie beispielsweise niedrigeren Zinssätzen.

Um die Bonität zu verbessern, sollten Kreditnehmer darauf achten, bestehende Verbindlichkeiten rechtzeitig zu begleichen und keine unnötigen Schulden anzuhäufen. Regelmässige Einkünfte und eine solide Anstellung tragen ebenfalls zur Stärkung der Kreditwürdigkeit bei.

Wohnsitz und Aufenthaltsgenehmigung

Ebenso wie eine gute Bonität ist auch ein fester Wohnsitz in der Schweiz eine grundlegende Voraussetzung für die Kreditaufnahme bei den meisten Schweizer Banken und Kreditinstituten. Dieser Wohnsitz muss offiziell gemeldet sein und der Antragsteller muss über die Schweizer Staatsbürgerschaft oder eine gültige Aufenthaltsgenehmigung verfügen. Diese Regelung stellt sicher, dass der Kreditnehmer bei Bedarf erreichbar ist und es keine rechtlichen Unklarheiten bezüglich seines Status gibt.

Die Art der Aufenthaltsgenehmigung kann ebenfalls eine Rolle spielen. Schweizer Staatsbürger und Personen mit einer unbefristeten Aufenthaltsgenehmigung (C-Bewilligung) haben in der Regel keine Schwierigkeiten, einen Kredit zu erhalten. Für Personen mit einer befristeten Aufenthaltsbewilligung (B-Bewilligung) können jedoch strengere Auflagen gelten, da diese in der Regel eine weniger sichere langfristige Perspektive bieten. Kreditinstitute könnten in solchen Fällen zusätzliche Sicherheiten oder höhere Zinssätze verlangen, um das damit verbundene Risiko abzudecken.

Kredit für Grenzgänger

Grenzgänger, die in der Schweiz arbeiten, aber in einem Nachbarland wie Deutschland, Frankreich oder Italien wohnen, können ebenfalls Kredite bei Schweizer Banken aufnehmen. Allerdings gelten auch hier besondere Bedingungen. Die Bank wird in der Regel den Arbeitsvertrag sowie die Gehaltsabrechnungen des Grenzgängers prüfen, um sicherzustellen, dass ein stabiles Einkommen vorhanden ist. Zudem spielt die Bonität eine wichtige Rolle und auch hier kann es von Vorteil sein, wenn der Antragsteller bereits eine positive Kredithistorie in der Schweiz vorweisen kann.

Ein wesentlicher Unterschied für Grenzgänger besteht darin, dass sie oft Kredite in der Landeswährung ihres Wohnsitzes aufnehmen können, was ihnen die Rückzahlung erleichtert. Dies setzt jedoch voraus, dass die Bank eine entsprechende Möglichkeit anbietet. Einige Kreditinstitute verlangen auch, dass Grenzgänger ein Schweizer Bankkonto eröffnen, über das die monatlichen Kreditraten abgebucht werden können.

Kredit mit Aufenthaltsbewilligung

Personen mit einer Aufenthaltsbewilligung (B-Bewilligung) können in der Schweiz ebenfalls Kredite aufnehmen, jedoch sind die Bedingungen oft strenger als für Schweizer Staatsbürger oder Inhaber einer unbefristeten Aufenthaltsgenehmigung (C-Bewilligung). Ein zentraler Punkt ist die Laufzeit der Aufenthaltsbewilligung im Verhältnis zur Kreditlaufzeit.

Kreditinstitute möchten sicherstellen, dass die Kreditrückzahlung innerhalb des Gültigkeitszeitraums der Aufenthaltsbewilligung abgeschlossen ist, um das Risiko eines Zahlungsausfalls zu minimieren.

Ebenso verlangen Banken häufig zusätzliche Sicherheiten oder höhere Zinssätze, wenn der Kreditnehmer nur eine befristete Aufenthaltsgenehmigung besitzt. In einigen Fällen kann es auch notwendig sein, einen Bürgen hinzuzuziehen, der im Falle eines Zahlungsausfalls einspringt. Dieser Bürge muss in der Regel eine unbefristete Aufenthaltsgenehmigung oder die Schweizer Staatsbürgerschaft besitzen.

Die Miro Kredit AG hilft Ihnen, die besten Angebote zu finden, egal ob Sie als Grenzgänger, mit einer Aufenthaltsbewilligung oder als Schweizer Bürger einen Kredit aufnehmen möchten. Unsere Plattform bietet einen umfassenden Vergleich, sodass Sie die Konditionen, die Ihren Bedürfnissen am besten entsprechen, schnell und unkompliziert identifizieren können.

FAQ

Fazit

Die Kreditaufnahme in der Schweiz ist an klare gesetzliche Regelungen und strenge Voraussetzungen gebunden. Sowohl das Alter, die Bonität als auch der Wohnsitz spielen dabei eine zentrale Rolle. Zudem schützt das Konsumkreditgesetz Konsumenten vor Überschuldung, indem es eine umfassende Kreditfähigkeitsprüfung vorschreibt.

Ob jung, älter oder mit besonderem Aufenthaltsstatus – es ist wichtig, sich gründlich über die Bedingungen und Anforderungen zu informieren, um die besten Kreditkonditionen zu finden und finanzielle Stabilität zu gewährleisten. Die Miro Kredit AG unterstützt Sie dabei, die passenden Angebote für Ihre individuelle Situation zu ermitteln.

Falls Sie sich fragen, «Wie funktioniert ein Immobilienkredit», können wir Ihnen auch hierbei weiterhelfen.

Rechenbeispiel Privatkredit

Kreditsumme: CHF 10’000 ohne Versicherung.

Laufzeit: 12 Monate

Der Zins (Gesamtkosten) beläuft sich zwischen CHF 240.50 – CHF 574.25. Effektiver Zinssatz 4.5% – 11.95%. Mögliche Kreditlaufzeiten von 12 – 120 Monaten

Bearbeitungsgebühren: CHF 0.-. Die Kreditvergabe ist verboten, falls sie zur Überschuldung führt (Art. 3 UWG)